ワンルームマンション投資の罠

皆さんおはようございます。

Kodaputブログの広大です!

今回は、不動産投資のoutput

「ワンルームマンション投資の罠」

についてです。

結論

ワンルームマンション投資は絶対あかん。

某不動産会社で実際に不動産投資販売をしていた経験と、不動産鑑定士・不動産投資コンサルタントの意見をもとに皆様に発信させていただきます!

コロナの影響で不動産投資に興味を持つ方が増えていて、不動産投資家向けのサイト「楽待」「健美家」の登録者数・訪問者数が右肩上がりに上昇しています。明らかにコロナウイルスをきっかけに不動産投資がかなりたくさんの人に注目されています。不動産投資自体は素晴らしい投資手法で、その種類もレジデンス系(区分所有のワンルームマンション・アパート・マンション・戸建て)テナント(商業ビル・駐車場・倉庫)、宿泊系(民泊)などがあり、それなりにやっていくといい投資になるんですけど、その中でもおすすめできないのが「ワンルームマンション投資」です。

不動産屋のセールストークとしては、●区分所有が一番少額から始められます!●税金対策になります●生命保険がわりになる●将来の年金になる●銀行がお金を貸してくれるからお金がなくても買える●ローンの支払いは入居者が負担します●空室対策にサブリース(家賃補償)がついてます!●会社が借り上げてるんで心配入りません!など。皆さんの中にもこういういかにも”ええ話”を聞いた方も少なくないと思います。

地獄への片道切符です(笑)

買うと途中で降りれません。

なぜかという部分を解説していきます。

#圧倒的に低い利回り

健美家調べで、大阪市内の築15年以内の物件で一番利回り高いものでみてみると、

□販売価格1600万

□想定年間家賃896,400円(74,700円/月)

□表面利回り6.40%

安いし、15年以内ならまだまだイケそうやし、利回りも6.4%なら銀行に預けて0.0数%だからかなり価値があるんじゃないかな。となんかいい投資に見えそうですよね?

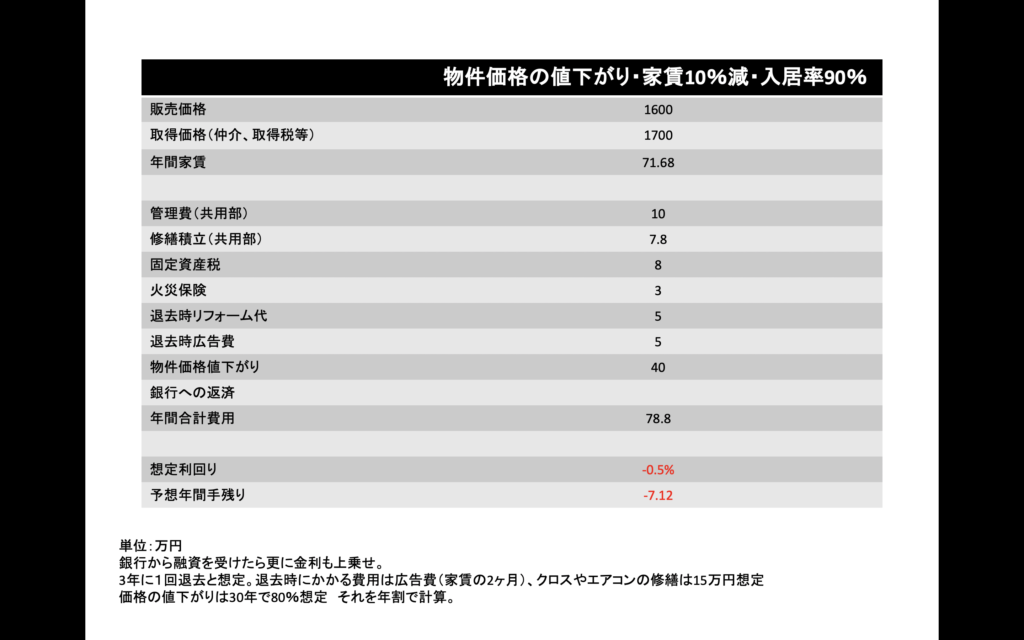

これ隠れたコストが説明されてないんです! まず、銀行の金利です。銀行によっても変わりますが、これが約1.5〜2%。高いところでは4%とか取られます。あと空室率の計算です。35年でローン組んで35年一回も空室にならないなんてことありえますか?満室計算で話されてます。次に取得時のお金が、仲介料、不動産取得税、登記費用(司法書士報酬・印紙税)などで、大体6〜7%くらい取得時にかかります。それから、共用部の修繕積立、管理費です。区分所有の場合は共用部があるので、毎月引かれます。そして固定資産税です。所有者になれば毎年かかってきます。これは物件によるんですけど、価格の1%前後・家賃の1〜2ヶ月分くらい飛んでいきます。それから火災保険も毎年かかります。数万円ですけど大きいですよね。それから退去時のリフォーム代と広告費用です。入居者が退去したらリフォームは大家がやるんですよ(クロス、床、清掃費等々)壊されたものは入居者が払うんですけど、ある程度35年の間にエアコンとかお風呂とかトイレとか壊れることは全然あります。広告費は入居者を募集してもらって入居者を付けてくれたときに、大家は家賃の1〜2ヶ月分くらいは払わないといけないんです。ワンルームだったら、2〜3年に一回は空室が出ると言われているので、その都度家賃の2ヶ月分がかかるよということです。それからこれも計算されてないんですけど、毎年下がる価格の部分です。上記の利回り計算は買った時と全く同じ価格で売れた時の計算なんです。古くなれば当然価格は下がってきます。

表面利回りは満室想定の家賃収入を物件価格で割った粗利益の計算なので、いくらでも高く見せかけれるんです。なので、収入から必要なコストを差し引いた実質利回りで考えて行かないといけません。わかりやすく表にすると

↑これが現実的な数字です。実際は家賃が10%下がる、空室が10%出るだけで実質毎年持ち出しが出てしまうと。給料から支払っていかないといけないということです。「話と違うやないかい!」とツッコミを入れたくなりますよね。最終的には家賃収入から手のこりが出るどころか、逆にマンションを維持するために手出しが必要になってしまうという。。。

全額キャッシュで、30年間満室で、物件価格も家賃も下がらず、修理もなくて月4万円くらい残る計算になります。←そんなわけないw

更にいうと、銀行から借り入れると、、、1600万借りた場合35年間で支払う総額としては、金利2%ぐらいの計算だと2200万を越えてきます。

#節税になる?

これはならないです。税金が減るのは赤字だからです!キャッシュフローはマイナスにすることができるんですけど、課税所得はプラスになります。いわゆる「黒字倒産」と言われるものです。理由としては、元利均等なので、経費にできる金利がだんだん減ってくるということ。それと減価償却で土地は一部経費にできないんです。説明がややこしいんですが、全体を通してざっくり例えていうなら、毎年100万ドブに捨てて10万返ってくるみたいな話です。意味ないですね。節税という言葉の響きはいいですが、「何が」「どうやって」「いくら」節税されるのか?を理解することが大事です。

#年金代わりになる?

なりません。毎月マイナスのお金を数十年払い続けて、築30年40年のボロ部屋1室手に入れてどうします?普通に貯金続けた方がマシです。毎年50万円赤字が出たとするなら35年で1750万円貯まりますよ?

#保険代わりになる?

なりませんw 保険としてみるなら掛け捨ての生命保険入った方が月の支払いも安いし、万が一のことがあった時にもらえる金額も大きいです。

#家賃補償(サブリースの嘘)

実際にはついていない場合も多いです!それかついてたとしても最初の数年のみですね。例えば7万とか8万で家賃補償しますよと言ってても、ちっちゃく約款のところに「2年目以降の入居づけができなくなった時は家賃を下げます」とか書かれているので、7万じゃ入居者つかないので来年は6万にしてください。とか5万にしてください。とか言われちゃうんです。それに対して「そんなに下げられたら困ります」と言っても、じゃあこの家賃補償の契約は継続できないので、入居者さんは自分で探してくださいねと言われて終わりです。借り上げであったとしても同じことです。減額や借り上げ契約打ち切りのケースも非常に多いです。かぼちゃの馬車事件は有名ですよね!赤字が出続けるのにずっと補償してくれるわけないです。必ず書いてますので騙されないようにしてください。

#銀行の信用毀損

ワンルームマンション購入は負債と一緒です。それだけに価値のないものを買ってるということで、物件に担保能力はないんです。どういうことかというと、あなたのサラリーマンの所得を担保にしてるんです。だから今後住宅ローンを組んだり、不動産融資でもっと物件を増やしていきたいという時に必ず響いてきます。パッとイメージ湧かないかもしれないんですけど、不動産投資をやる上で銀行からの信用は非常に大事な部分なんで、ここを減らしてはいけないということです。

なかなかエグいことしてきますよね?友人の紹介とかで得る話も中にはあると思いますが、「ここまでせんやろ知り合いやし」という思いは捨てた方がいいです。なんでもしますw 一発売るだけで手数料が数百万とか平気で入るんで、何ヶ月かに一回とか売れていくだけでいいんです。結構クチのうまい人多いし、オラオラな人もかなり多いんで、気をつけてください。

#よく聞かれる質問

Q大手なら大丈夫じゃないの? →関係ありません。仕組みは同じなので笑

Q銀行が融資してくれるから大丈夫じゃない? →銀行はただの金貸です。銀行も貸出先に困ってますし、そもそも銀行は金を貸して金利をつけて返してくれたらそれでいいんです。銀行と不動産屋の利害は一致してるので、正義の味方でもなんでもないですよ。

Qワンルームマンションで成功する方法はない? →市場の半額とかそれくらい安く買うしかないです。でもこんなものは売ってません!値上がりする物件があればいいんですけど、そうそうそんなお宝物件には出会えませんし、あと業者が利益を載せまくってます。

Q買ってもいい人は? →強いていうなら富裕層の方々ですね。相続税対策目的であれば、持ってる土地と共有できるので、相続税を多少下げれるのと、現金購入で転売して利幅を得る。というくらいでしょうか。でも利益率を考えたら富裕層ならワンルームマンションは買わないと思いますw

本当にいい投資は向こうから転がり込んでこないので、ええ話には気をつけましょう!!

参考になったら嬉しいです。

Simplicity | 内部SEO施策済みのシンプルな無料WordPressテーマ

コメント