学資保険 不要!!

皆さんおはようございます。

Kodaputブログの広大です!

今回は、保険のoutput

「学資保険 不要!!」

についてです。

結論

完全に不要! 貯蓄性のある生命保険と同じ。

これについては賛否両論あるかとおもいますが、基本的に不要です。まずは用途と特徴から解説していきますと、子供の教育資金を準備するための「貯蓄型」の保険です。大学などの入学資金や学費に充てるために加入しているかと思います。そのほかに、親が死亡した場合、それ以降の保険料の支払いが不要というものです。なので、子供が産まれたら学資保険に入ってだいたい18年間くらい積み立てるんですよね。そして大学生くらいに一括で返ってくるか年々かは色々ですけど大体返ってくると。でその金額を入学資金とか学費に充てるんです。ちょっとだけ増えて返ってくるというイメージがある人が結構多いと思います。死亡保証としては、仮に毎月1万5千円とか積み立ててたとすると、親が死亡した場合、例えば3年目で亡くなった場合、残りの15年間の保険料の支払いが不要になるということだけです。もう一度言います不要ですw 貯蓄型の生命保険と同じです。ちなみに貯蓄型の生命保険も不要です。

学資保険に加入している皆さんの心の声としては●貯金より増えるからええやん!●子供が増えたら学資保険でしょ?●要らないのは分かったけど今解約したら損やん!という方多いので、これらについて理由を解説していきます。

#元本は安全ではない

保険だったら元本は安全だって思っている人もいるかと思うんですけど、安全じゃありません。なぜなら、保険会社は倒産する可能性があるからです。実際に、1997年〜2008年までで8社も倒産しています。倒産したらどうなるかというと、返してもらえるお金は減る可能性が高いです。子供が産まれてから18年間払っていく場合が多いんですけど、18年後に保険会社が潰れている可能性は高いわけではないですけど、必ずではないです。そして、預貯金みたいな保護はないです。預貯金の場合は、「1000万円+利息」まで預金保険制度に守られているので、銀行が倒産したとしても預貯金であれば元本は戻ってきます。そして、保険会社の人とかは「責任準備金があるから大丈夫です」「ちゃんと積み立てて横によけてるんで大丈夫です」みたいな事をいうと思うんですけど必ずそうとは言えなくて、保険会社が積み立ててる責任準備金ていうのは、金額の決め方がかなり複雑なんです。

責任準備金 ≠ 満期保険金です。要は、責任準備金は確かに貯めてるんだけど、イコール満期保険金分貯まってるんじゃないという事です。つまり、満期保険金の9割より少ない可能性が高いんです。

#途中解約による元本割れリスク

保険を18年間の中で途中で解約した場合、戻ってくるお金は払った保険料よりほとんど少なくなるんです。この学資保険の解約の経験率っていうのは、生命保険に関する全国実態調査で11.2%と出ているので、いろんな事情があるとは思いますが、要は学資保険を契約した人の中で、1割以上の人が解約しているです。この場合に損するという事です。じゃあ解約しなかったらいいやんと言われるかと思うんですけど、18年間の中で何が起こるかわからないので貯金のようにいつ解約しても元本割れしないものと比べると、資金拘束の部分からもリスクが高いです。

#満期時の元本割れリスク

18年間一生懸命貯めて満期になったとしても、積み立てた金額より少なくなるリスクがあります。これ知らない方も多いと思いますが、実際に裁判で争ってる事例もあります。

上記3つの元本についての話だけでいっても、貯金+利息の圧勝です。学資保険ていうのは、安全に貯めたいのに安全に貯まりません。それだったら普通に貯金しておいた方がいいですよということになります。・・・ていうと、「預けてるより学資保険だったら増えるやん」という感じで。利回りのことを話される方がいるかと思います。ここについて説明します。

#利回りが極端に低い

保険は保険、投資は投資としっかり分けて考えないとダメです!

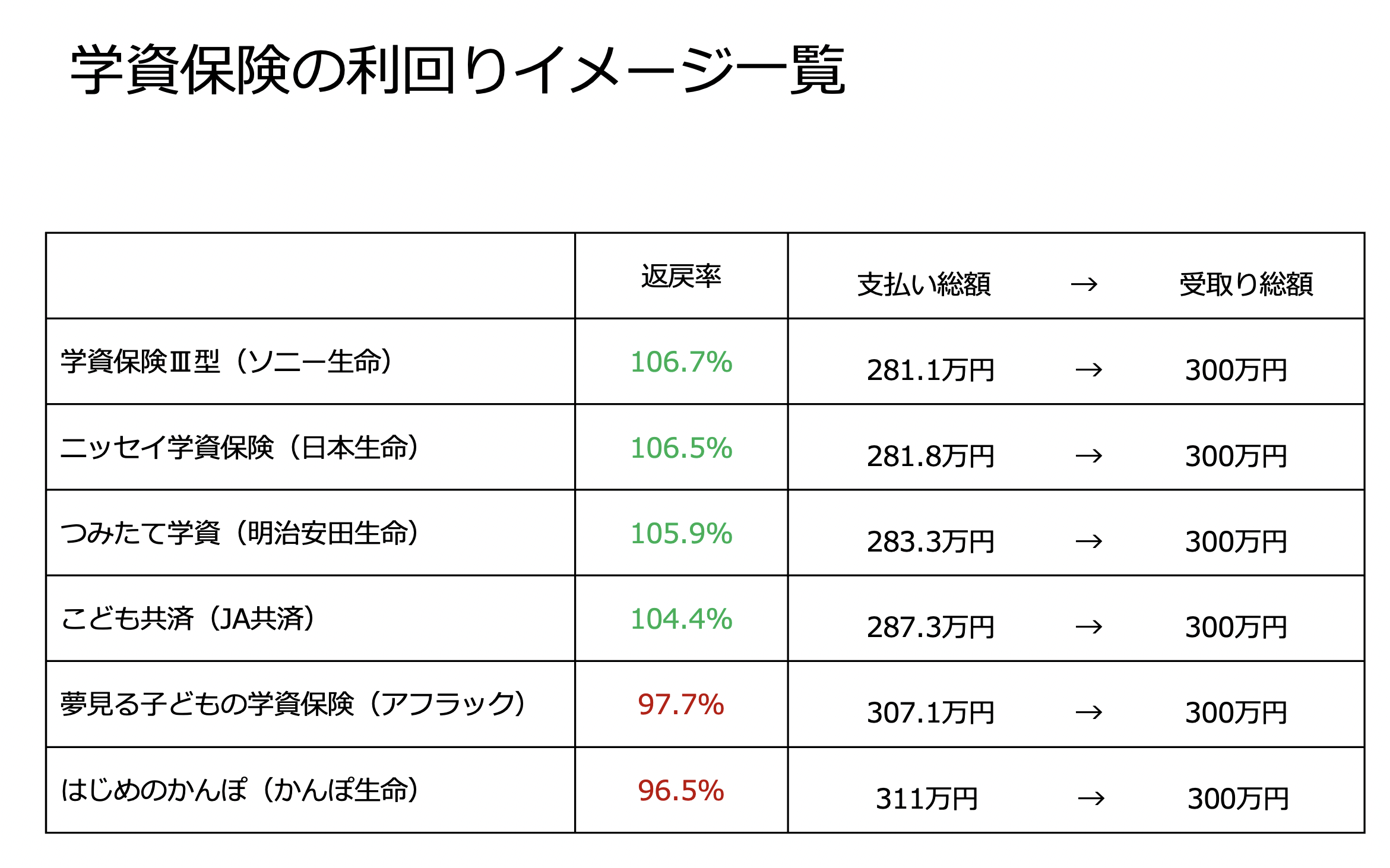

中身は高っいぼったくり手数料の投資信託を買ってるのと一緒なんです。利回りについてみていくと、普通預金の場合だったら、0.01〜0.1%くらいなんです。ほとんど増えません。5年物の定期預金の場合だったら、0.1〜0.3%ぐらいのものもあります。そして、注目の学資保険の場合の利回りは。。。。マイナス〜0.48%ぐらいなんです。すごくないですか?マイナスからです!

ここにいろんな会社の学資保険をあげてますけど、トップの方の率でもそれくらいですからね。そして元本割れしている商品もありますよね?一番利回りのいい保険だったら返戻率6.7%増えているじゃないかと言う人ね、保険のセールスマンにも見せられると思うんですよ。18年後の返戻率106%っていう風に。一番利回りが良い保険だったら6.7%のように思うんですが、これは年利じゃなくて18年間でですよ!ここ大事です!!18年間でたったの6.7%しか増えないんですよ?年利で計算しなおしたら0.48%です。ほとんど定期預金と変わらないんです。その上で資金拘束やら先ほど言ったようなデメリットがたくさんついてたったの0.1%程しか増えないんです。全然利回りで見ても魅力じゃないですよね?

18年間で毎月1.3万円ずつ積立したとします。学資保険の場合であれば、281万円払って300万円の受け取りです。つまり19万円増えます。18年間で! その他投資商品の場合、仮に利回りが6%で運用できた場合は同じ281万円積み立てて503万円の受け取りになるんです。つまり222万円増えます。もしくは毎月毎月積立せずに、先進国株式を15万円だけ買っておいて18年間放置しておくと、40万円になります。つまり25万円になります。これだけでも学資保険よりも増えるんです。あくまで皮算用なんで途中でどうなるかっていうのはわからないんですが、過去の実績から見ても先進国株式でも年間の平均利回りが6%というのは達成してきてる現実的な数字なんで、この学資保険の極端に低い利回りとリスクを抱えてやるのであれば、保険会社に任せず自分で運用したほうが良いという結論になります!

#紹介者に注意!

ネットで調べても保険を勧める記事が多い→これは紹介者が儲かるからです!アフェリエイトでも1人を紹介する度に数万円もらえます。なぜこんな高額な報酬が出るのか?どこからお金が出てるのか?ていうのを考えないとダメなんです。紹介者は悪いこと言ったら売れないんで、わざわざデメリットは言いません。それから、駅前とか歩いてたら「保険の○○」とかないですか?無料で紹介!みたいな。これなんであるかというと儲かるからです。相談に来た人のことなんて考えてません笑。「これはあんまり良くないですね」と言ってなんだかんだ乗り換えを勧められて、結局いろんなオプションつけられて高額の保険に入れられるのがオチです。。

#FAQ

・自分で保険会社と同じような資産運用できるかなぁ?

スタバでコーヒー買うくらい簡単にできます!天王寺での乗り換えの方が難しいです笑

・払ったお金より多く返ってくるから良いんじゃない?

リスクとリターンがあってません。それなら他の投資の方がいいです。例えば、アメリカ全体を買う投資信託を持っとくとすると、20年間持ち続ければどのタイミングで買ってもプラスリターンです。

・いざという時に保障もあるやん!

いざという時の保障と言っても、死亡した場合に残りの保険料の支払いが不要になるだけです!例えば、18年間でやく281万円保険料を払うわけですけど、払い出して10年後に死亡しました(156万円払込済み)となると、残金の125万円が免除になるだけです。たったこれだけです。加入してすぐに死亡しても300万円もらうだけの保険なら掛け捨ての生命保険でいいと思います。月々数百円払うだけで300万円程度受け取れます。

・損はしないんちゃう?

上で説明した通り、①保険会社が倒産するリスク ②途中解約の元本割れリスク 最後に③金利上昇リスクというのがあって、自分が契約した学資保険の利回りより、預貯金の利回りの方が高くなることもあります。現在は、学資保険が0.45%で増えます。定期預金なら0.3%増えますよということなんですけど、金利というのは常に変動するので、学資保険は契約した当時のままなので、0.45%なのに対して金利が上がって預金の金利が1%になるなどもありえます。リスクも高いし、学資保険の方がリターンが低いということが考えられるんです!納得できますか?

・投資にはリスクがあるのでは?

説明してきた通り、保険にもリスクがあります。保険会社も皆から預かったお金を投資に回して儲けてるんです。なので、非常に割高な手数料の投資信託なんです。結局投資に回して増えてるんなら、わざわざ高い手数料取られるようなところにお金を回さなくていいじゃないかということです。

・保険は強制貯蓄ができるやん!

「保険の場合は天引きみたいなもんやから、一回入ったら毎月強制的に調整してくれるからいいんだ!自分は忙しいし、お金の管理ができないから助かる。」という方もいらっしゃるんですが、それなら給与天引きの財形貯蓄を使う方がいいです。これなら元本割れしないですし、銀行倒産時も全額保証されますし、いつ解約してもOK。強制貯蓄ならこれでいいんじゃないでしょうか。

・学資保険は保険会社の儲けがないからいい商品て言われた。

学資保険は、典型的なドアノック商品で、「子供が生まれたら学資保険!」という思い込みを利用して最初の入り口にするんです。子供を大事に思う心はみんな一緒だと思うんですけど、そういう心につけ込んだ非常に中途半端な商品なんです!さらに粗悪な商品、要は全く意味のないような保険の入り口になるんです。学資保険をきっかけに外交員の人がお客さんと会うきっかけを作ってるんですよ(怖)。「学資ぐらい入っとこうかな」という風にしちゃうと人間は一回買うと買いやすく出来てて、まず一つ目を買ってもらうのがすごい大変なんです。外交員からすると1個目買ってもらうと2個目買ってもらうの簡単なんですよ!前回話したワンルームマンションなんかでも1個目をなんとか買わせたら2個目はポンポンって買ってくれるんです笑。よくある例で言えば、「学資保険は利回りが低いからこちらの商品がおすすめです」と言って外貨建て保険とか年金保険とか就業不能保険とかいらない保険を売りつけてきます。

・既に契約してしまってるんやけど。。。

基本的には解約を推奨します。最終的には自己判断ですが、まずは解約返戻金を確認して欲しいんですけど、いくら損するのかどれだけ期間が残ってるのか見ます。これは契約した時の保険の書類に載ってるんで、それをちゃんと見てください。手元になかったら保険会社に確認とって取り寄せてください。例えば3年経って解約すると、仮にですけど、46万円払ってたとすると36万円返ってきます。そうすると10万円損になります。でも10万円損するのがすごく嫌ですよね?人間誰でも損するのは嫌です。そらそうです。でも保険ていうのは契約してしまった段階で損をするものです。もう既に損してるんです!損したくないって言ってしがみつくのは思うツボになってしまいます。

↓じゃあどうすれば良いか?

結局解約しなかったら損しないじゃないかって言われるかもですけどそうじゃなくて、大きな目で見てもらいたいんですけど、10万円損しても返ってくる36万円を投資(先進国株式)に回すと、残りの15年間で利回り6%でも86万円になるんです。結果50万円増えることになります。もしくは「株式なんてどうなるかわからんやん。安全じゃないし」という声もあるかと思います。そうすると債権とかで利回り3%で回したとしても56万円になって結局20万円増えるんです。なので、トータルで考えてください!目先の10万円にしがみつかずに数字で考えるのが一番良いです!損切りっていう考え方です。

仮に16年とか経ってて後2年で満期を迎えるとかだったらそのままでいいと思います。「その場合でも解約して投資に回したらいいじゃないか」と言われるかもですけど、投資っていうのは長期で見ると基本的には増えやすくて損はしないんですけど、短期で投資に回すと損するリスクも高くなるので、ケースバイケースで考えましょう。

#まとめ

そもそも論で目的を考えてください。教育資金を貯めるんですよね?それが目的なんだったら、家計全体をまず見直しましょう。①固定費(通信費・保険・車・家賃・その他)を減らす②今より収入を増やす③教育資金を貯金しながら同時並行で投資をする。この3つがすごく大事です。

保険の基本的な考え方は相互扶助です!何かあった時に備えてみんなでお金を出し合って何かあればその人にお金を当てて助けるというものです。お金を増やすものではありません!!保険は保険、投資は投資で分けて考えましょう!

参考になったら嬉しいです!

Simplicity | 内部SEO施策済みのシンプルな無料WordPressテーマ

コメント